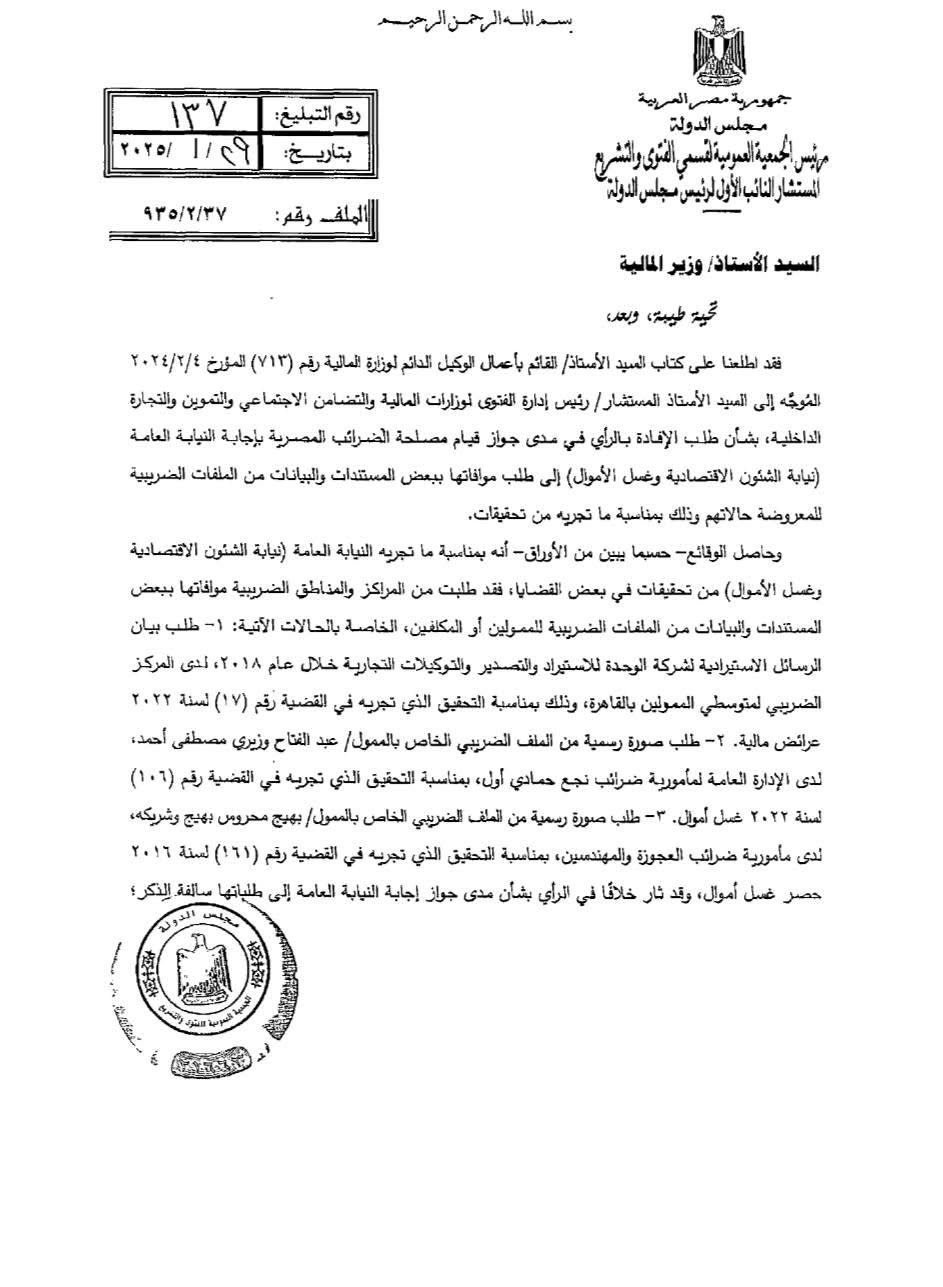

الفتوى والتشريع للمالية: لا يجوز للنيابة الاطلاع على الملفات الضريبية إلا بشرط

انتهت الجمعية العمومية لقسمي الفتوى والتشريع برئاسة المستشار فارس سعد فام النائب الأول لرئيس مجلس الدولة، إلى عدم جواز قيام مصلحة الضرائب المصرية بإجابة النيابة العامة إلى طلب موافاتها بالمستندات والبيانات الضريبية للمعروضة حالاتهم التزاما بواجب السرية ما لم تحصل على أمر قضائي يبيح لها ذلك.

جاء ذلك، ردا على الخطاب الموجه من القائم بأعمال الوكيل الدائم لوزارة المالية رقم (۷۱۳) المؤرخ ٢٠٢٤/٢/٤ الموجه إلى المستشار رئيس إدارة الفتوى لوزارات المالية والتضامن الاجتماعي والتموين والتجارة الداخلية بشأن طلب الإفادة بالرأي في مدى جواز قيام مصلحة الضرائب المصرية بإجابة النيابة العامة نيابة الشئون الاقتصادية وغسل الأموال إلى طلب موافاتها ببعض المستندات والبيانات من الملفات الضريبية للمعروضة حالاتهم وذلك بمناسبة ما تجريه من تحقيقات.

الوقائع

وحاصل الوقائع - حسبما يبين من الأوراق - أنه بمناسبة ما تجريه النيابة العامة نيابة الشئون الاقتصادية وغسل الأموال من تحقيقات في بعض القضايا، فقد طلبت من المراكز والمناطق الضريبية موافاتها ببعض المستندات والبيانات من الملفات الضريبية للممولين أو المكلفين، الخاصة بالحالات الآتية:

1- طلب بيان الرسائل الاستيرادية لشركة الوحدة للاستيراد والتصدير والتوكيلات التجارية خلال عام ۲۰۱۸ ، لدى المركز الضريبي المتوسطي الممولين بالقاهرة، وذلك بمناسبة التحقيق الذي تجريه في القضية رقم (۱۷) لسنة ۲۰۲۲ عرائض مالية.

٢- طلب صورة رسمية من الملف الضريبي الخاص بالممول ……..، لدى الإدارة العامة لمأمورية ضرائب نجع حمادي أول بمناسبة التحقيق الذي تجريه في القضية رقم (١٠٦) لسنة ۲۰۲۲ غسل أموال. -- طلب صورة رسمية من الملف الضريبي الخاص بالممول ……… وشريكه لدى مأمورية ضرائب العجوزة والمهندسين، بمناسبة التحقيق الذي تجريه في القضية رقم (١٦١) لسنة ٢٠١٦ حصر غسل أموال، وقد ثار خلافًا في الرأي بشأن مدى جواز إجابة النيابة العامة إلى طلباتها سالفة الذكر.

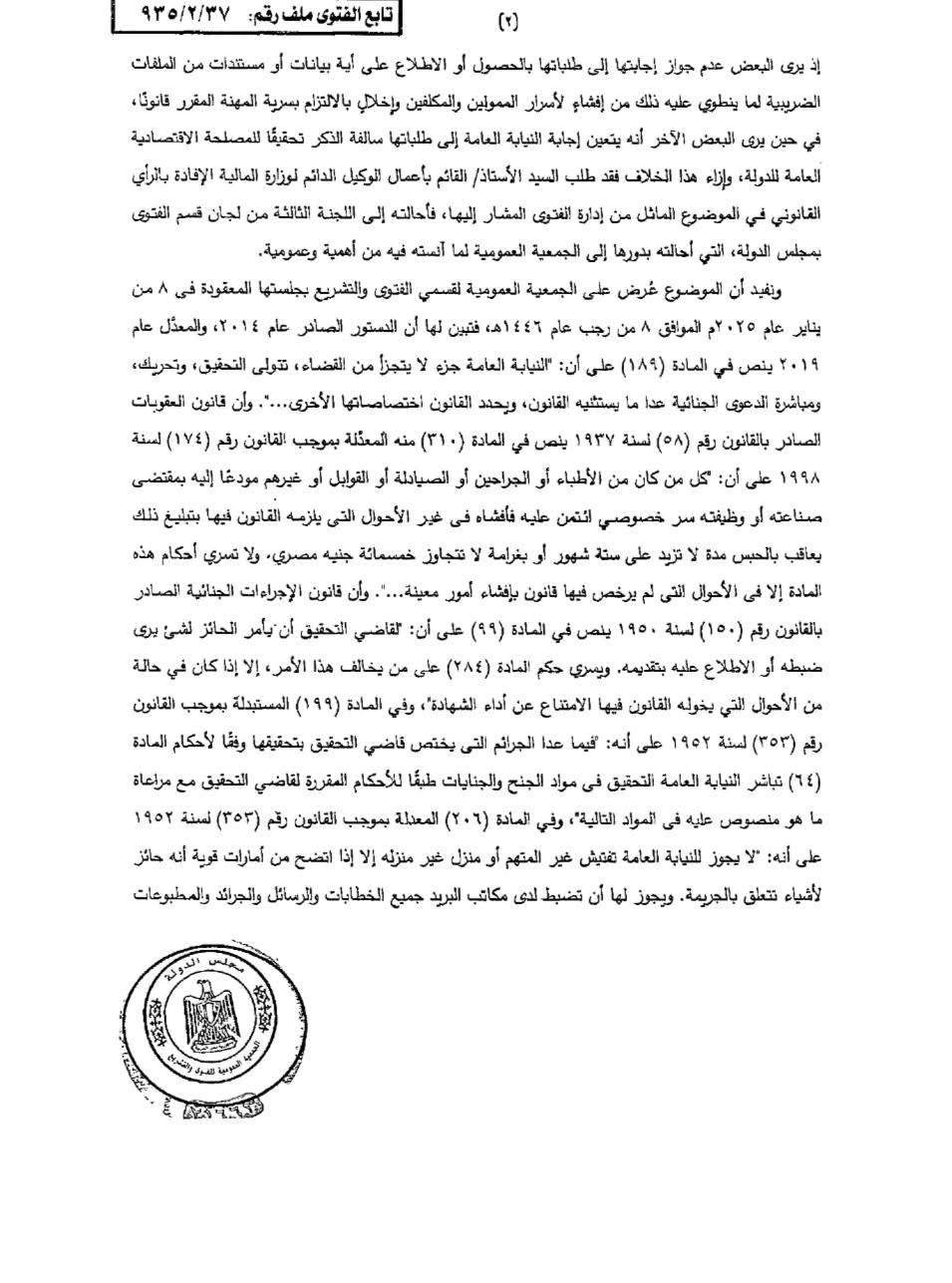

مجلس الدولة: سرية البيانات الضريبية التزام قانوني لا يجوز اختراقه

إذ يرى البعض عدم جواز إجابتها إلى طلباتها بالحصول أو الاطلاع على أية بيانات أو مستندات من الملفات الضريبية لما ينطوي عليه ذلك من إفشاء الأسرار الممولين والمكلفين وإخلال بالالتزام بسرية المهنة المقرر قانونا، في حين يرى البعض الآخر أنه يتعين إجابة النيابة العامة إلى طلباتها سالفة الذكر تحقيقا للمصلحة الاقتصادية العامة للدولة، وإزاء هذا الخلاف فقد طلب القائم بأعمال الوكيل الدائم لوزارة المالية الإفادة بالرأي القانوني في الموضوع الماثل من إدارة الفتوى المشار إليها، فأحالته إلى اللجنة الثالثة من لجان قسم الفتوى بمجلس الدولة، التي أحالته بدورها إلى الجمعية العمومية لما أنسته فيه من أهمية وعمومية.

ونفيد أن الموضوع عُرض على الجمعية العمومية لقسمي الفتوى والتشريع بجلستها المعقودة في 8 من يناير عام ۲۰۲٥ م الموافق ٨ من رجب عام ١٤٤٦هـ، فتبين لها أن الدستور الصادر عام ٢٠١٤ ، والمعدل عام ۲۰۱۹ ينص في المادة (۱۸۹) على أن: "النيابة العامة جزء لا يتجزأ من القضاء، تتولى التحقيق، وتحريك، ومباشرة الدعوى الجنائية عدا ما يستثنيه القانون، ويحدد القانون اختصاصاتها الأخرى .... وأن قانون العقوبات الصادر بالقانون رقم (٥٨) لسنة ۱۹۳۷ ينص في المادة (۳۱۰) منه المعدلة بموجب القانون رقم (١٧٤) لسنة ۱۹۹۸ على أن كل من كان من الأطباء أو الجراحين أو الصيادلة أو القوابل أو غيرهم مودعا إليه بمقتضى صناعته أو وظيفته سر خصوصي ائتمن عليه فأفشاه في غير الأحوال التي يلزمه القانون فيها بتبليغ ذلك يعاقب بالحبس مدة لا تزيد على ستة شهور أو بغرامة لا تتجاوز خمسمائة جنيه مصري، ولا تسري أحكام هذه المادة إلا في الأحوال التي لم يرخص فيها قانون بإفشاء أمور معينة .... وأن قانون الإجراءات الجنائية الصادر بالقانون رقم (١٥٠) لسنة ١٩٥٠ ينص في المادة (۹۹) على أن القاضي التحقيق أن يأمر الحائز لشئ يرى ضبطه أو الاطلاع عليه بتقديمه.

ويسري حكم المادة (٢٨٤) على من يخالف هذا الأمر، إلا إذا كان في حالة من الأحوال التي يخوله القانون فيها الامتناع عن أداء الشهادة، وفي المادة (۱۹۹) المستبدلة بموجب القانون رقم (٣٥٣) لسنة ١٩٥٢ على أنه فيما عدا الجرائم التي يختص قاضي التحقيق بتحقيقها وفقا لأحكام المادة (٦٤) تباشر النيابة العامة التحقيق في مواد الجنح والجنايات طبقا للأحكام المقررة لقاضي التحقيق مع مراعاة ما هو منصوص عليه في المواد التالية، وفي المادة (۲۰٦) المعدلة بموجب القانون رقم (٣٥٣) لسنة ١٩٥٢ على أنه: "لا يجوز للنيابة العامة تفتيش غير المتهم أو منزل غير منزله إلا إذا اتضح من أمارات قوية أنه حائز الأشياء تتعلق بالجريمة.

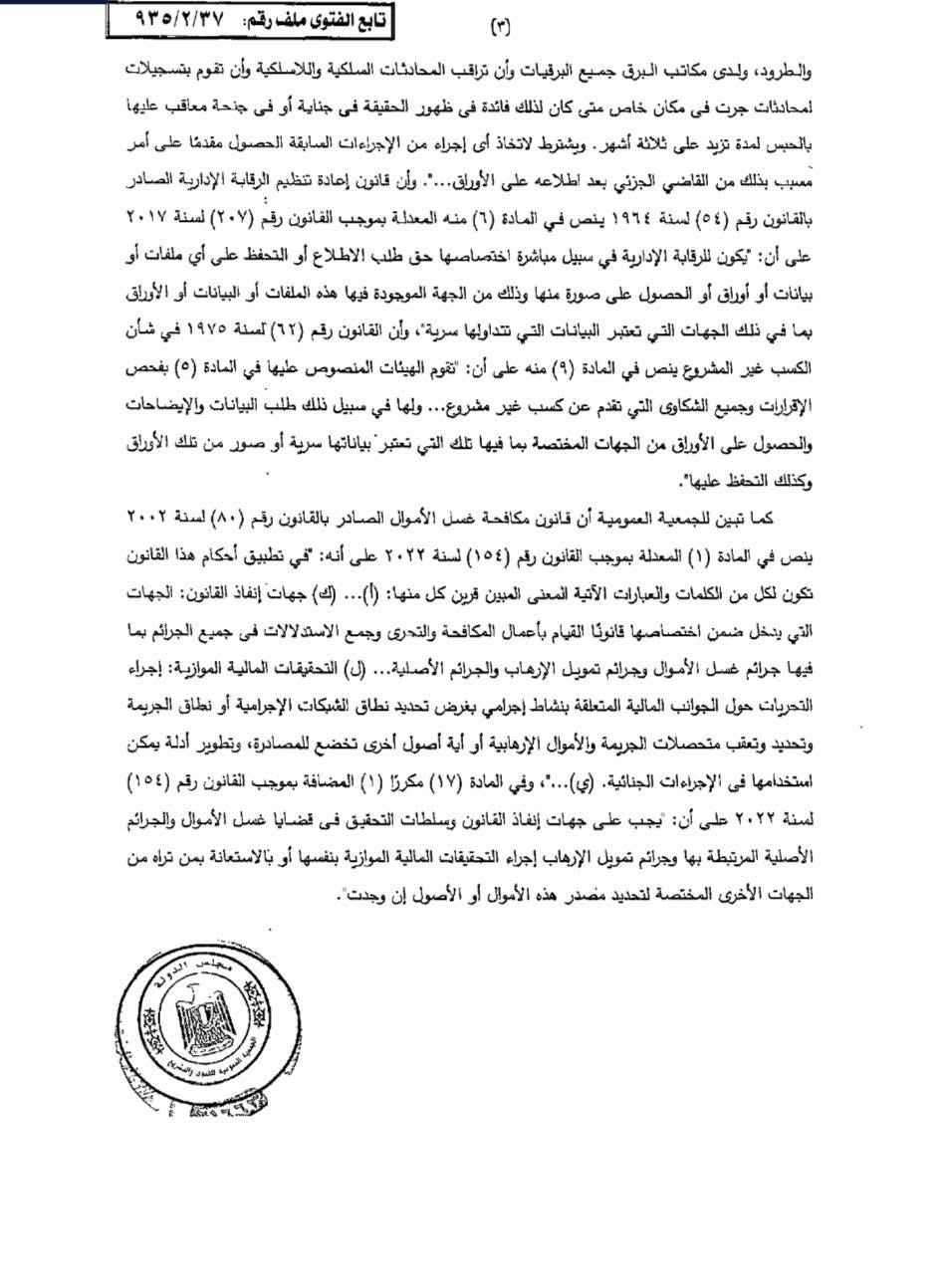

ويجوز لها أن تضبط لدى مكاتب البريد جميع الخطابات والرسائل والجرائد والمطبوعات والطرود، ولدى مكاتب البرق جميع البرقيات وأن تراقب المحادثات السلكية واللاسلكية وأن تقوم بتسجيلات لمحادثات جرت في مكان خاص متى كان لذلك فائدة في ظهور الحقيقة في جناية أو في جنحة معاقب عليها بالحبس لمدة تزيد على ثلاثة أشهر.

الفتوى والتشريع: لا إفشاء للملفات الضريبية إلا بأمر قضائي

ويشترط لاتخاذ أي إجراء من الإجراءات السابقة الحصول مقدما على أمر مسبب بذلك من القاضي الجزئي بعد اطلاعه على الأوراق ..... وأن قانون إعادة تنظيم الرقابة الإدارية الصادر بالقانون رقم (٥٤) لسنة ١٩٦٤ ينص في المادة (٦) منه المعدلة بموجب القانون رقم (۲۰۷) لسنة ۲۰۱۷ على أن يكون للرقابة الإدارية في سبيل مباشرة اختصاصها حق طلب الاطلاع أو التحفظ على أي ملفات أو بيانات أو أوراق أو الحصول على صورة منها وذلك من الجهة الموجودة فيها هذه الملفات أو البيانات أو الأوراق بما في ذلك الجهات التي تعتبر البيانات التي تتداولها سرية، وأن القانون رقم (٦٢) لسنة ١٩٧٥ في شأن الكسب غير المشروع ينص في المادة (۹) منه على أن تقوم الهيئات المنصوص عليها في المادة (٥) بفحص الإقرارات وجميع الشكاوى التي تقدم عن كسب غير مشروع ... ولها في سبيل ذلك طلب البيانات والإيضاحات والحصول على الأوراق من الجهات المختصة بما فيها تلك التي تعتبر بياناتها سرية أو صور من تلك الأوراق وكذلك التحفظ عليها".

الفتوى والتشريع: التشريعات المصرية تؤكد حماية أسرار الممولين

كما تبين للجمعية العمومية أن قانون مكافحة غسل الأموال الصادر بالقانون رقم (۸۰) لسنة ۲۰۰۲ ينص في المادة (۱) المعدلة بموجب القانون رقم (١٥٤) لسنة ۲۰۲۲ على أنه: "في تطبيق أحكام هذا القانون تكون لكل من الكلمات والعبارات الآتية المعنى المبين قرين كل منها : (أ) ... (ك) جهات إنفاذ القانون الجهات التي يدخل ضمن اختصاصها قانونا القيام بأعمال المكافحة والتحرى وجمع الاستدلالات في جميع الجرائم بما فيها جرائم غسل الأموال وجرائم تمويل الإرهاب والجرائم الأصلية ... (ل) التحقيقات المالية الموازية: إجراء التحريات حول الجوانب المالية المتعلقة بنشاط إجرامي بغرض تحديد نطاق الشبكات الإجرامية أو نطاق الجريمة وتحديد وتعقب متحصلات الجريمة والأموال الإرهابية أو أية أصول أخرى تخضع للمصادرة، وتطوير أدلة يمكن استخدامها في الإجراءات الجنائية.

(ي) ..."، وفي المادة (۱۷) مكررا (۱) المضافة بموجب القانون رقم (١٥٤) السنة ۲۰۲۲ على أن: "يجب على جهات إنفاذ القانون وسلطات التحقيق في قضايا غسل الأموال والجرائم الأصلية المرتبطة بها وجرائم تمويل الإرهاب إجراء التحقيقات المالية الموازية بنفسها أو بالاستعانة بمن تراه من الجهات الأخرى المختصة لتحديد مصدر هذه الأموال أو الأصول إن وجدت، وتبين لها كذلك أن قانون الإجراءات الضريبية الموحد الصادر بالقانون رقم (٢٠٦) لسنة ٢٠٢٠ ينص في المادة (٦) على أن يلتزم كل شخص يكون له بحكم وظيفته أو اختصاصه أو عمله شأن في ربط أو تحصيل الضريبة المنصوص عليها في القانون الضريبي أو في الفصل فيما يتعلق بها من منازعات بمراعاة سرية المهنة.

ولا يجوز لأي من موظفي المصلحة ممن لا يتصل عملهم بربط أو تحصيل الضريبة إعطاء أي بيانات أو إطلاع الغير على أي ورقة أو بيان أو ملف أو غيره إلا في الأحوال المصرح بها قانونا. كما لا يجوز إعطاء بيانات من الملفات الضريبية إلا بناءً على طلب كتابي من الممول أو المكلف، أو بناء على نص في أي قانون آخر. ولا يعتبر إفشاء للسرية إعطاء بيانات للمتنازل إليه عن المنشأة، أو تبادل المعلومات والبيانات بين الجهات الإيرادية التابعة لوزارة المالية وفقا للتنظيم الذي يصدر به قرار من الوزير.

واستظهرت الجمعية العمومية مما تقدم وعلى ما جرى به إفتاؤها - أنه ولئن كان للموظفين عن ربط وتحصيل الضرائب والفصل في المنازعات المتعلقة بها، حق الاطلاع على الدفاتر والوثائق والمستندات التي يحتفظ بها الممولون أو المكلفون رغبة من المشرع في تمكينهم من التثبت من تنفيذ جميع الأحكام التي يقررها القانون، إلا أنه فرض عليهم واجبا يقابله هو عدم إفشاء سر المهنة وإلا تعرضوا للعقوبة المنصوص عليها في المادة (۳۱۰) عقوبات، وذلك صوناً لأسرار الممولين وحفاظا عليها، وقد جعل المشرع هذا الواجب شاملا لكل من يعمل في ربط وتحصيل الضرائب أو الفصل في المنازعات المتعلقة بها، ومن ثم لم يبح لموظفي مصلحة الضرائب إفشاء هذه الأسرار إلا في حالتين، الأولى أن ينص القانون على إلزام العامل بتقديم البيانات المودعة لديه في أحوال معينة الثانية أن يكون إفشاء البيانات الضريبية بناءً على طلب الممول نفسه باعتبار أنه صاحب السر الذي قرر القانون حمايته، فإذا ارتضى إفشاءه تحلل حامل السر من التزامه بسرية البيانات المودعة لديه.

كما استظهرت الجمعية العمومية - مما تقدم أيضًا - أن الدستور ناط بالنيابة العامة التحقيق وتحريك ومباشرة الدعوى الجنائية عدا ما يستثنيه القانون، كما ناط بها المشرع في قانون الإجراءات الجنائية مباشرة التحقيق في مواد الجنح والجنايات وفقا للأحكام المقررة لقاضي التحقيق - كأصل عام والتي من بينها سلطتها في أن تأمر حائز الشئ الذي ترى ضبطه أو الاطلاع عليه بتقديمه، وذلك في غير الأحوال التي يخوله القانون فيها الامتناع عن أداء الشهادة، وأجاز لها ضبط جميع الخطابات والرسائل والجرائد والمطبوعات والطرود لدى مكاتب البريد، وجميع البرقيات لدى مكاتب البرق متى كان لذلك فائدة في ظهور الحقيقة في جناية أو في جنحة معاقب عليها بالحبس لمدة تزيد على ثلاثة أشهر، بشرط الحصول مقدمًا على أمر مسبب بذلك من القاضي الجزئي بعد اطلاعه على الأوراق، ووفقا لأحكام قانون مكافحة غسل الأموال الصادر بالقانون رقم (۸۰) لسنة ۲۰۰۲ وتعديلاته، فإن النيابة العامة، بوصفها من سلطات التحقيق في قضايا غسل الأموال والجرائم الأصلية المرتبطة بها وجرائم تمويل الإرهاب، تباشر التحقيقات المالية الموازية بنفسها أو بالاستعانة بمن تراه من الجهات الأخرى المختصة لتحديد مصدر هذه الأموال أو الأصول إن وجدت، وهي التحقيقات التي تدور حول الجوانب المالية المتعلقة بنشاط إجرامي بغرض تحديد نطاق الشبكات الإجرامية أو نطاق الجريمة وتحديد وتعقب متحصلات الجريمة والأموال الإرهابية أو أية أصول أخرى تخضع للمصادرة، وتطوير أدلة يمكن استخدامها في الإجراءات الجنائية.

واستبان للجمعية العمومية مما تقدم وعلى ما ذهب إليه إفتاؤها الصادر بجلسة ۱۹۹۰/۳/۲۱ في الملف رقم (٤٠٠/٢/٣٧) - اتجاه المشرع بوضوح في أنه عندما يهدف إلى إعطاء أي جهة من جهات التحري أو الضبط أو التحقيق الحق في ممارسة سلطة معينة ينص على ذلك صراحة، فلولا النص في قانون الرقابة الإدارية على حقها في طلب الاطلاع أو التحفظ على الملفات والبيانات من الجهة الموجودة لديها بما في ذلك الجهات التي تعتبر البيانات التي تتداولها سرية لما كان لها هذا الحق، وهو ذات الأمر بالنسبة إلى هيئات الكسب غير المشروع، وينطبق ذلك أيضًا على النيابة العامة، فالسلطات المخولة لها محددة بما هو وارد في نصوص قانون الإجراءات الجنائية وقانون العقوبات وغيرهما من القوانين، وجاء نص المادة (٢٠٦) من قانون الإجراءات الجنائية سالف الذكر مصداقا لهذا النظر إذ بغير إعطاء النيابة العامة حق ضبط جميع الخطابات والرسائل والجرائد والمطبوعات والطرود، وتسجيل المحادثات في جناية أو جنحة يعاقب عليها بالحبس مدة تزيد على ثلاثة أشهر، ما كان لها هذا الحق، ومن ثم فإن النيابة العامة لا يكون لها الحق في طلب الاطلاع على ملفات مصلحة الضرائب أو المطالبة بضمها ما دام لا يوجد نص صريح يعطيها هذا الحق، لوقوع ذلك بالمخالفة لالتزام موظفي المصلحة بسرية المهنة وعدم إفشاء أسرار الممولين أو المكلفين المقرر بصريح نص المادة (1) من قانون الإجراءات الضريبية الموحد المشار إليه سلفًا، دون أن يغير من ذلك القول بأن النيابة العامة ذاتها ملتزمة بالمحافظة على سرية ما يودع لديها من أسرار تزود بها أو تكشف لها، وتخرج عن إطار الجريمة التي تنتهي إلى قيامها في حالة قيام جريمة طبقا لأحكام قانون الإجراءات الجنائية سالف البيان، ذلك بأن هذا القول من شأنه إهدار جميع النصوص القانونية التي توجب على موظفي مصلحة الضرائب المحافظة على سرية المهنة، وأن التزام النيابة بالمحافظة على سرية ما يودع لديها من أسرار لا يعني أيضا أن يباح لمصلحة الضرائب إفشاء أسرارها لها، ذلك أن كل سلطة مطالبة بالحفاظ على السرية في نطاق عملها ما دام القانون ألزمها ذلك، وأن إفشاء ها لما يكون لديها من بيانات هو إفشاء السرية عملها حتى ولو كان ذلك لسلطة أخرى ملزمة بالحفاظ على سرية بياناتها.

وترتيبا على ما تقدم، يضحى طلب النيابة العامة نيابة الشئون الاقتصادية وغسل الأموال بموافاتها ببعض المستندات والبيانات من الملفات الضريبية للممولين المعروضة حالاتهم بمناسبة ما تجريه من تحقيقات في مجال مكافحة غسل الأموال، أمر غير جائز لمخالفة ذلك لسرية تلك البيانات والمستندات والالتزام الملقى على عاتق موظفي مصلحة الضرائب بعدم إفشاء سرية المهنة، فضلا عن خلو النصوص التي تنظم عمل النيابة العامة مما يقرر صراحة أحقيتها في الاطلاع على الملفات والبيانات من الجهات التي تعتبر البيانات التي تتداولها سرية، ومن بينها مصلحة الضرائب ولا يفوت الجمعية العمومية في هذا الصدد أن تنوه إلى جواز قيام النيابة العامة بالحصول مقدما على أمر قضائي يبيحلها الحصول على تلك المستندات أو البيانات الضريبية اللازمة لما تجريه من تحقيقات

- القاهرة

- النيابة العامة

- مصر

- مجلس الدولة

- الدستور

- قانون العقوبات

- وزارة المالية

- الداخلية

- الفتوى

- التموين

- الرقابة

- رئيس مجلس الدولة

- التضامن الاجتماعي

- مصلحة الضرائب

- الشئون الاقتصادية

- الجمعية العمومية

- البيانات الضريبية

- الفتوى والتشريع

- سرية البيانات

- الملفات الضريبية

- أمر قضائي

- التحقيقات المالية

- غسل الأموال

- التشريعات المصرية

- حماية الممولين