النقض تحسم الجدل بين القرض والحساب الجاري: إلزام بالفوائد الاتفاقية واعتبار القروض البنكية أعمالًا تجارية

أرست محكمة النقض المصرية – الدائرة التجارية والاقتصادية – حزمة من المبادئ القضائية المهمة التي تعيد ضبط العلاقة بين البنوك وعملائها، وتؤكد أن العبرة في تحديد طبيعة العلاقة القانونية ليست بالشكل الظاهري للتعامل، وإنما بحقيقته وجوهره.

وجاء الحكم ليؤكد أن العقد يظل شريعة المتعاقدين، فلا يجوز للقاضي أو لأي من أطرافه تعديله أو الانحراف عنه، كما شدد على خضوع المعاملات المصرفية لمبدأ سلطان الإرادة، بما يوجب إعمال الفوائد الاتفاقية طالما وردت صريحة بالعقد. وفي سياق حاسم، فرّقت المحكمة بدقة بين الحساب الجاري وعقد القرض، مقررة أن مجرد إدراج القرض في حساب لا يغير من طبيعته، طالما تخلف شرط تبادل المدفوعات، وهو ما يُعد من الخصائص الجوهرية للحساب الجاري.

كما أكدت المحكمة أن القروض التي تمنحها البنوك تُعد بطبيعتها أعمالًا تجارية، بغض النظر عن صفة المقترض أو الغرض من القرض، وهو ما يترتب عليه تطبيق القواعد التجارية في شأنها. وانتهت المحكمة إلى أحقية البنك في كامل المديونية والفوائد الاتفاقية المتفق عليها، رافضةً استبدالها بالفائدة القانونية، بما يعزز استقرار المعاملات المالية ويحمي المراكز القانونية للأطراف.

النقض تؤكد: القرض لا يعد حسابًا جاريًا والفوائد الاتفاقية واجبة التطبيق

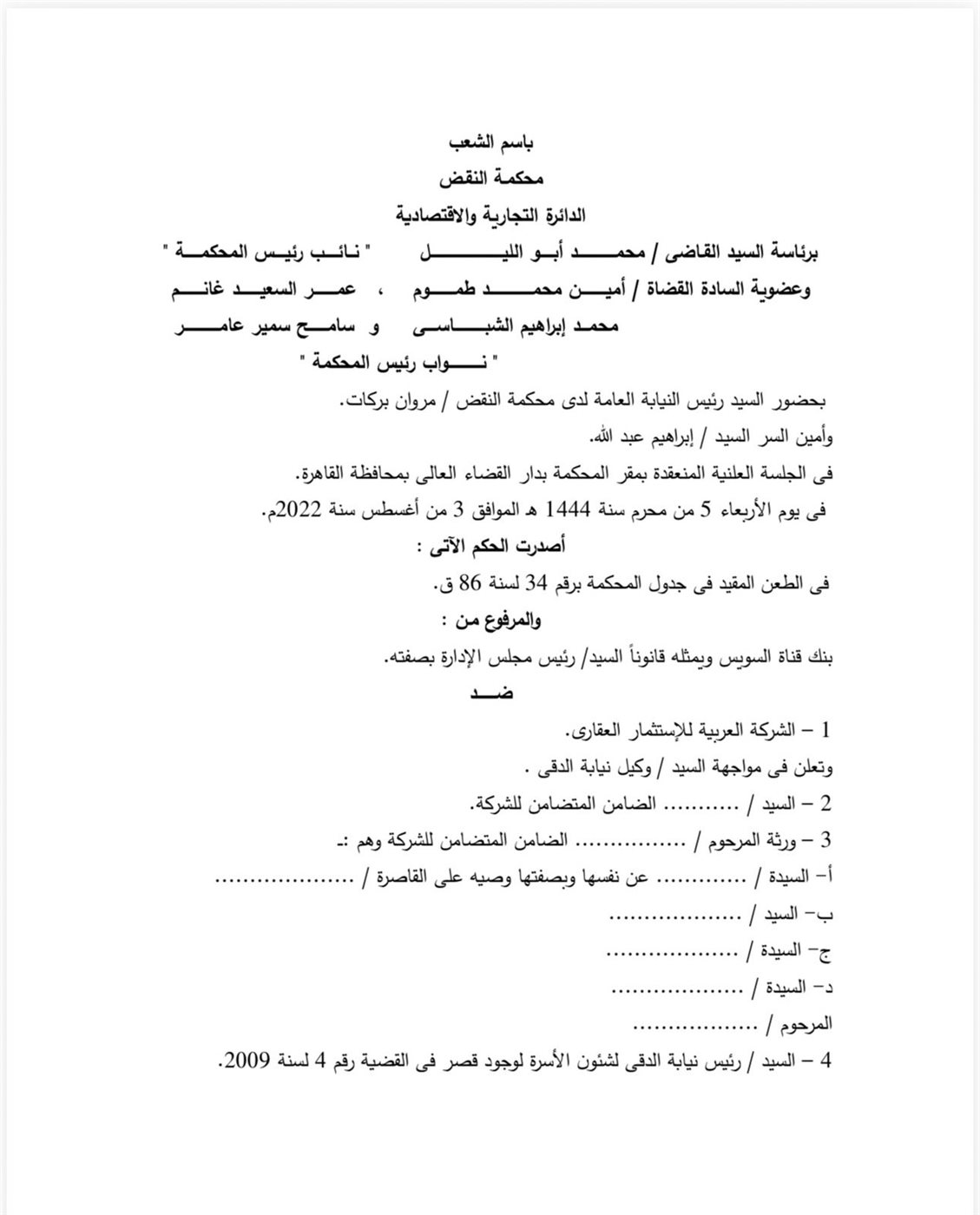

قالت المحكمة في حيثيات حكمها برئاسة القاضي محمد أبو الليل وعضوية القضاة أمين طموم وعمر السعيد غانم ومحمد الشباسي و سامح عامر بحضور مروان بركات رئيس النيابة بنيابة النقض، بأمانة سر إبراهيم عبد الله فى الطعن المقيد فى جدول المحكمة برقم 34 لسنة 86 ق.

والمرفوع مـن :

بنك قناة السويس ويمثله قانوناً رئيس مجلس الإدارة بصفته.

ضــــــــد

1 – الشركة العربية للإستثمار العقارى.

وتعلن فى مواجهة السيد / وكيل نيابة الدقى .

2 – السيد / ........... الضامن المتضامن للشركة.

3 – ورثة المرحوم / ................ الضامن المتضامن للشركة وهم :ـــ

أ- السيدة / ............. عن نفسها وبصفتها وصيه على القاصرة / ....................

ب- السيد / ...................

ج- السيدة / ...................

د- السيدة / ...................

المرحوم / ..................

4 – السيد/ رئيس نيابة الدقى لشئون الأسرة لوجود قصر فى القضية رقم 4 لسنة 2009.

الوقائع

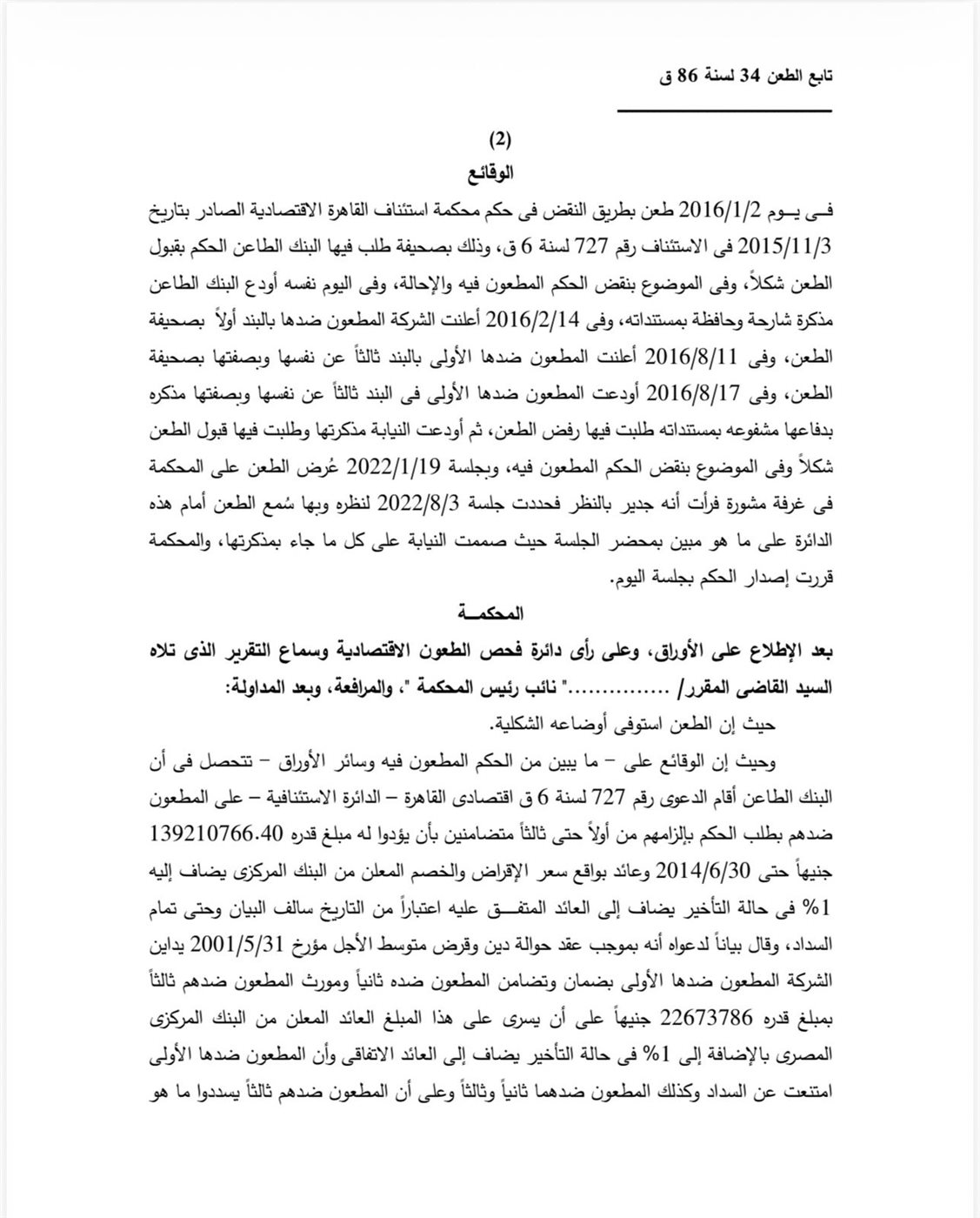

فــــــى يــــــــوم 2/1/2016 طعن بطريق النقض فى حكم محكمة استئناف القاهرة الاقتصادية الصادر بتاريخ 3/11/2015 فى الاستئناف رقم 727 لسنة 6 ق، وذلك بصحيفة طلب فيها البنك الطاعن الحكم بقبول الطعن شكلاً، وفى الموضوع بنقض الحكم المطعون فيه والإحالة، وفى اليوم نفسه أودع البنك الطاعن مذكرة شارحة وحافظة بمستنداته، وفى 14/2/2016 أعلنت الشركة المطعون ضدها بالبند أولاً بصحيفة الطعن، وفى 11/8/2016 أعلنت المطعون ضدها الأولى بالبند ثالثاً عن نفسها وبصفتها بصحيفة الطعن، وفى 17/8/2016 أودعت المطعون ضدها الأولى فى البند ثالثاً عن نفسها وبصفتها مذكره بدفاعها مشفوعه بمستنداته طلبت فيها رفض الطعن، ثم أودعت النيابـة مذكرتها وطلبت فيها قبول الطعن شكلاً وفى الموضوع بنقض الحكم المطعون فيه، وبجلسة 19/1/2022 عُرض الطعن على المحكمة فى غرفة مشورة فرأت أنه جدير بالنظر فحددت جلسة 3/8/2022 لنظره وبها سُمع الطعن أمام هذه الدائرة على ما هو مبين بمحضر الجلسة حيث صممت النيابة على كل ما جاء بمذكرتها، والمحكمة قررت إصدار الحكم بجلسة اليوم.

المحكمــــة

بعد الإطلاع على الأوراق، وعلى رأى دائرة فحص الطعون الاقتصادية وسماع التقرير الذى تلاه السيد القاضى المقرر/ ..............." نائب رئيس المحكمة "، والمرافعة، وبعد المداولة :

حيث إن الطعن استوفى أوضاعه الشكلية.

وحيث إن الوقائع على - ما يبين من الحكم المطعون فيه وسائر الأوراق - تتحصل فى أن البنك الطاعن أقام الدعوى رقم 727 لسنة 6 ق اقتصادى القاهرة – الدائرة الاستئنافية – على المطعون ضدهم بطلب الحكم بإلزامهم من أولاً حتى ثالثاً متضامنين بأن يؤدوا له مبلغ قدره 139210766.40 جنيهاً حتى 30/6/2014 وعائد بواقع سعر الإقراض والخصم المعلن من البنك المركزى يضاف إليه 1% فى حالة التأخير يضاف إلى العائد المتفـــــــــــق عليه اعتباراً من التاريخ سالف البيان وحتى تمام السداد، وقال بياناً لدعواه أنه بموجب عقد حوالة دين وقرض متوسط الأجل مؤرخ 31/5/2001 يداين الشركة المطعون ضدها الأولى بضمان وتضامن المطعون ضده ثانياً ومورث المطعون ضدهم ثالثاً بمبلغ قدره 22673786 جنيهاً على أن يسرى على هذا المبلغ العائد المعلن من البنك المركزى المصرى بالإضافة إلى 1% فى حالة التأخير يضاف إلى العائد الاتفاقى وأن المطعون ضدها الأولى امتنعت عن السداد وكذلك المطعون ضدهما ثانياً وثالثاً وعلى أن المطعون ضدهم ثالثاً يسددوا ما هو مستحق عليهم للبنك فى حدود ما آل إليهم من تركة ومن ثم كانت الدعوى، ندبت المحكمة خبيراً وبعد أن أودع تقريرة قضت بتاريخ 3/11/2015 بإلزام المطعون ضدهم أولاً وثانياً وثالثاً متضامنين بأن يؤدوا للبنك الطاعن مبلغ قدره 31589349.34 جنيهاً وذلك فى حدود ما آل إلى المطعون ضدهم ثالثاً من تركة وعوائده اعتباراً من تاريخ المطالبة القضائية الحاصل فى 21/9/2014 بواقع 5% سنوياً وحتى تمام السداد، طعن البنك الطاعن فى هذا الحكم بطريق النقض وأودعت النيابة مذكرة فى الطعن أبدت فيها الرأى بنقض الحكم المطعون فيه، وإذ عُرض الطعن على هذه المحكمة - فى دائرة فحص الطعون الاقتصادية – حددت جلسة لنظره وفيها التزمت النيابة رأيها.

وحيث إن الطعن أقيم على سبب وحيد ينعى به الطاعن بصفته على الحكم المطعون مخالفة القانون والخطأ فى تطبيقه وفى بيان ذلك يقول إن العلاقة التى تربطة بالشركة المطعون ضدها الأولى علاقة تعاقديه بوجب عقد القرض المؤرخ 31/5/2001 بمبلغ قدره 22673786 جنيهاً يسدد على أقساط ويطبق عليه عائد اتفاقى طبقاً للسعر المعلن من البنك المركزى بالإضافة لعائد تأخير بنسبة 1% وهذا وارد بالبندين 7 ، 8/1 من العقد وبكفالة وتضامن المطعون ضده ثانياً ومورث المطعون ضدهم ثالثاً وأن الغرض من فتح الحساب الجارى ليس لتبادل المدفوعات وإنما ليسدد فيه الأقساط وأنه لم يطل أمد النزاع إذ تم القضاء فى الدعوى فى أقل من عام وأنه يترتب على ذلك استحقاقه لمبلغ 139235790 جنيهاً حق 30/6/2014 بخلاف العائد المتفق عليه وإذ خالف الحكم المطعون فيه هذا النظر وقضى بالمبلغ المقضى به واحتسب العائد بواقع 5% ولم يعمل ما اتفقت عليه إرادة الطرفين فإنه يكون معيباً بما يستوجب نقضه.

وحيث إن هذا النعى فى محله ذلك أنه من المقرر – فى قضاء هذه المحكمة – أن العقد شريعة المتعاقدين ويلتزم عاقديه بما يرد الاتفاق عليه وعدم استقلال أى من طرفيه أو القاضى بنقضه أو تعديله، وأن العلاقة بين البنوك وعملائها تخضع بحسب الأصل لمبدأ سلطان الإرادة وأن الحساب الجارى هو الحساب الذى يتضمن وجود معاملات متبادلة – أى متصلة – بين طرفية يعتبر فيها كل منهما مديناً أحياناً ودائناً أحياناً أخرى وتكون هذه العمليات متشابكة يتخلل بعضها بعضاً بحيث تكون مدفوعات كل من الطرفين مقرونه بمدفوعات من الطرف الآخر لا تسوى كل منهما على حده بل تتحول إلى مجرد مفردات فى الحساب تتناقص فى داخله وعلى ذلك فإن أهم خصائص الحساب الجارى هو تبادل المدفوعات وتعدد العمليات التى تدخل الحساب والمقصود بتبادل المدفوعات أن يكون قصد الطرفين أن يدخل الحساب مدفوعات كل منهما دائناً أحياناً ومديناً أى أن يقوم كلاً من الطرفين بدور الدافع أحياناً ودور القابض أحياناً أخرى وعليه فإذا كان غذاء الحساب قرضاً من البنك لعملية وسمح للأخير أن يرده على دفعات فى الحساب المفتوح بينهما فلا يعد حساباً جارياً لتخلف شرط تبادل المدفوعات أحد خصائص الحساب الجارى، وأنه من المقرر أن القروض التى تعقدها البنوك تعتبر عملاً تجارياً مهما كانت صفه المقترض وأيا كان الغرض الذى خصص من أجلة القرض. لما كان ذلك، وكان الثابت بالأوراق أن العلاقة بين البنك الطاعن والمطعون ضدهم أولاً وثانياً وثالثاً يحكمها العقد سند الدعوى المعنون بعبارة "عقد قرض وحوالة دين وكفالة تضامنية" والذى بموجبه أقرض البنك الطاعن الشركة المطعون ضدها أولاً وبكفالة وضمان المطعون ضده ثانياً ومورث المطعون ضدهم ثالثاً مبلغ 22673786 جنيهاً ونص بالبند سابعاً منه على سريان عائد سنوى بواقع سعر الإقراض والخصم المعلن من البنك المركزى المصرى وفى البند الثامن منه على سريان عائد تأخير بواقع 1% فوق سعر العائد المطبق عن نفس الفترة على المبالغ التى يتأخر سدادها وهو ما مؤداه أن العلاقة التى تربط الطرفين هى عقد القرض سالف البيان دون أن يكون للحساب الجارى أثر فى إبرام هذا التعاقد باعتبار أن المطعون ضدهم هم دائماً الطرف الدافع والبنك الطاعن هو القابض ولا يغير من ذلك ادراج هذا القرض داخل حساب المطعون ضدهم إذ العبرة فى هذا الصدد بالرابطة الأصلية التى تحكم العلاقة بين الطرفين وهو عقد القرض محل التداعى وهو من عمليات البنوك وبالتالى تسرى بشأنه الفوائد الاتفاقية إعمالاً لمبدأ سلطان الإرادة دون الفائدة القانونية وقد ترتب على ذلك استحقاق البنك الطاعن لمبلغ 139235790.86 جنيهاً وهو ما انتهى إليه الخبير المندوب فى الدعوى، وإذ خالف الحكم المطعون فيه هذا النظر وقضى بمبلغ 31589349,34 جنيهاً واعتبر الحساب مقفلاً بتوقف المطعون ضدهم من أولاً حتى ثالثاً عن سداد القرض ورتب على ذلك احتساب فائدة قانونية على الرصيد المدين بواقع 5% من تاريخ رفع الدعوى دون الاعتداد بما هو مستحق للبنك الطاعن من مبالغ نتيجه هذا القرض والفائدة المتفق عليها بعقد القرض فإنه يكون معيباً مما يوجب نقضه.

وحيث إن الموضوع يتعين الفصل فيه وفقاً لحكم الفقرة الأخيرة من المادة 12 من قانون إنشاء المحاكم الاقتصادية رقم 12 لسنة 2008 وكان الثابت من الأوراق على نحو ما سلف بيانه أن العلاقة بين البنك الطاعن والمطعون ضدهم أولاً وثانياً وثالثاً يحكمهــــــــــا عقــــــــــــــد القــــــــــرض المـــــــؤرخ 31/5/2001 – المرفق بملف الدعوى بعد ضمه – والذى بموجبه منح البنك الشركة المطعون ضدها الأولى قرض بمبلغ قدره 22673786 جنيهاً بكفالة وضمان المطعون ضده ثانياً ومورث المطعون ضدهم ثالثاً وقد نص بالبند السابع منه على سريان عائد سنوى بواقع سعر الإقراض والخصم المعلن من البنك المركزى المصرى وفى البند الثامن منه على سريان عائد تأخير بواقع 1% فوق سعر العائد المطبق عن نفس الفترة على المبالغ التى يتأخر سدادها وقد خلص الخبير المندوب فى الدعوى إلى انه قد نتج عن استخدام هذا القرض وعدم سداده استحقاق مبلغ قدره 139235790.86 جنيهاً للبنك حق 30/6/2014 وكانت المحكمة تطمئن لما انتهى إليه الخبير فى شأن المسألة الحسابية التى أجراها وتأخذ به خاصة أنه لا أثر لتوقف تبادل المدفوعات بين الطرفين لأن الحساب المفتوح بينهما لا يعد حساباً جارياً لأن غذائة القرض موضوع الدعوى وسمح للمطعون ضدهم برده على دفعات فى الحساب ومن ثم تقضى المحكمة بإلزام المطعون ضدهم أولاً وثانياً وثالثاً متضامنين بأن يؤدوا للبنك الطاعن مبلغ 139210766,40 جنيهاً حق 30/6/2014 وفقاً لطلبات البنك الطاعن المبداة فى الدعوى وعائد سنوى بواقع سعر الإقراض والخصم المعلن من البنك المركزى المصرى يضاف إليه عائد تأخير بواقع 1% فوق سعر العائد اعتباراً من 1/7/2014 وحتى تمام السداد على أن يكون الإلزام بالنسبة للمطعون ضدهم ثالثاً فى حدود ما آل إليهم من تركه مورثهم.

لـذلـك نقضت المحكمة الحكم المطعون فيه، وألزمت المطعون ضدهم أولاً وثانياً وثالثاً المصروفات ومبلغ مائتى جنيه مقابل أتعاب المحاماة، وحكمت فى الدعوى رقـــــــــــــم 727 لسنـــــــــــة 6 ق اقتصـــــــــــادى القـــــــــــاهرة – الدائرة الاستئنافية – بإلزام المطعون ضدهم أولاً وثانياً وثالثاً بأن يؤدوا لبنك قناة السويس مبلغ قدره 139210766,40 جنيهاً حق 30/6/2014 وعائد سنوى بواقع سعر الإقراض والخصم المعلن من البنك المركزى المصرى ويضاف إليه عائد تأخير بواقع 1% اعتباراً من 1/7/2014 وحتى تمام السداد على أن يكون الإلزام بالنسبة للمطعون ضدهم ثالثاً فى حدود ما آل إليهم من تركة مورثهم وألزمت المدعى عليهم المصروفات، ومبلغ مائة جنيهاً مقابل أتعاب المحاماة.

- محكمة النقض

- نيابة النقض

- البنك المركزي

- اللوائح

- بنك قناة السويس

- البنك المركزي المصري

- رئيس النيابة بنيابة النقض

- شركة العربي

- المركزي المصري

- محكمة النقض المصرية

- المعاملات المالية

- أحكام محكمة النقض في العقود المصرفية

- أثر إدراج القرض في حساب جاري

- مدى إلزام البنوك بشروط العقد

- الفرق بين الحساب الجاري والقرض في القانون المصري

- هل يجوز تعديل الفائدة في عقد القرض

- حكم النقض في الفوائد الاتفاقية للبنوك

- الطعن رقم 34 لسنة 86 ق

- استحقاق المديونية البنكية

- بنك قناة السويس حكم النقض

- عائد الإقراض والخصم البنك المركزي

- الضمان والتضامن في القروض

- طبيعة المعاملات المصرفية

- القرض والحساب الجاري

- القروض المصرفية في القانون التجاري

- الحساب الجاري والقرض

- العلاقة بين البنوك والعملاء